文:曾維燊

圖:美聯社

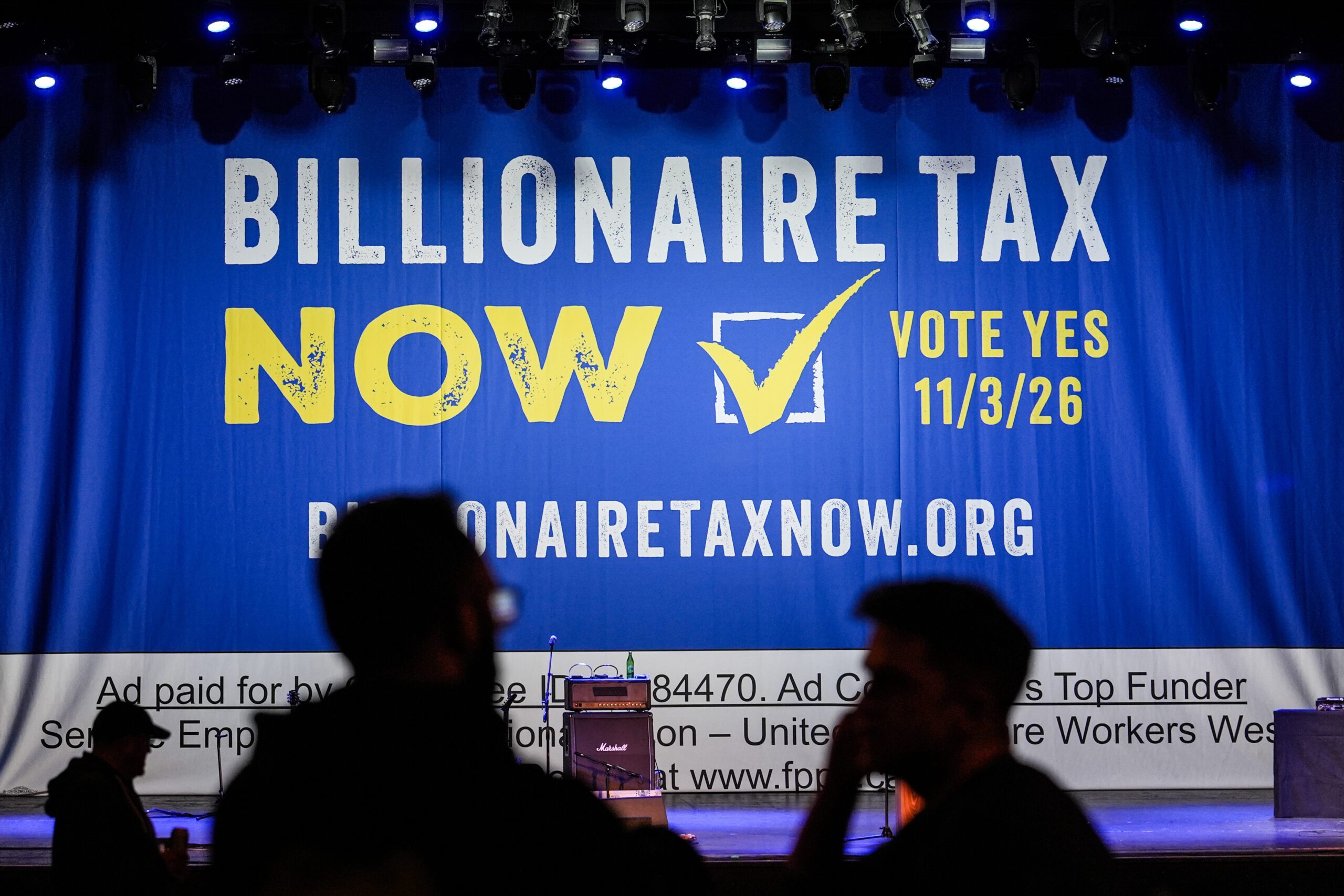

加州提議 2026 年億萬富豪稅(2026 Billionaire Tax Act)打算對淨資產超過 10 億元(約 1 billion)的居民徵收一次性 5% 財富稅,收入估計約 1000 億元,90% 用於醫療補助,餘下支援教育同糧食援助。該措施仍需收集足夠選民簽名,並於 11 月公投決定 是否通過。

對淨資產十億以上的人加稅,對他們生活影響微乎其微,而可以提供公共服務資金,具有 公平理念。

不過,現實情況唔單純只有公平一面:

經濟流動性同資金避稅可能性

富豪同大企業因爲稅務考量,已經開始將資產、公司結構或居住地移出加州,以避免新稅項風險,例如把公司註冊地轉往其他州,或者成立辦事處於低稅區。

部分富豪同投資人甚至公開表示,如該稅成爲法律,會永久離開加州。

可能出現「資本與人才外流」風險

經濟學者同反對者指出,高淨值人士同企業離開,不只係「富人搬家」那麼簡單。他們於本地消費、聘用、投資、捐贈都會減少,州政府亦失去未來可觀的個人所得稅、銷售稅同財產稅等收入。另外,資本從本地流失,可能削弱創新、科技產業同就業機會。

短期收入與長期財政結構的矛盾

計劃預計 2027 至 2031 年 之內分期收取財富稅收入,但這只係一次性收入,不能持續解決長期預算缺口。同時若富豪離開,他們原本對州其他稅收的貢獻亦會減少,可能抵消部分或全部富人稅收入。

對社會不平等的影響需更深層改革

富人稅能短期籌集資金,緩解部分社會服務資金壓力,但並無根本改變收入與財富分配結構。收入分配不均係一個長期社會經濟問題,需要更全面嘅教育、就業、財稅制度改革配合,單靠一次性富人稅難以解決。

加州富人稅在公平性上有其出發點,但在經濟實際影響、資本流動性同長期財政穩定性上存在明顯矛盾。富人稅只會推動仇富情緒,最後成為政客換成選票的工具。