星島環球網報道,近日,上交所發行上市動態顯示,中止審核的廣西百菲乳業股份有限公司(以下簡稱「百菲乳業」)9月30日已更新財報,該公司IPO於6月13日已受理,7月10日審核狀態變更為「已問詢」,其IPO保薦機構為國融證券。

《星島》記者 白墨 實習記者 李譽 深圳報道

百菲乳業主營乳製品和含乳飲料研發、生產與銷售,產品包括以生水牛乳、生牛乳為主要原料的滅菌乳、調製乳、發酵乳、巴氏殺菌乳和含乳飲料等多種品類,以「百菲酪」品牌為代表的水牛乳系列為公司主打產品。

2025年6月,百菲乳業向A股發起衝擊,但《星島》記者注意到,該公司此前曾多次在證券市場「短途遊」。

2018年6月,百菲乳業前身「廣西百強水牛奶股份有限公司」登陸新三板;

2021年3月,因業績表現平淡、規模小、流動性不足,百菲乳業選擇退出新三板開始籌備主板上市計劃;

2023年6月,百菲乳業進入IPO上市輔導階段但最終未能如願;

2024年6月,百菲乳業再度掛牌新三板,證券代碼為「874376」,但兩個月後,百菲乳業於8月便調整上市規劃,由原定的上交所主板上市變更為計劃在北交所上市。

淨利率領跑同行

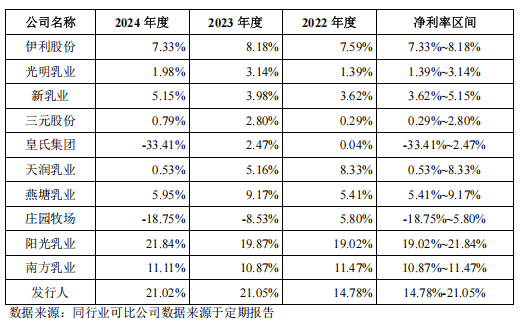

雖然在登陸資本市場的過程中屢次遇挫,但百菲乳業淨利率卻遠超同業均值。

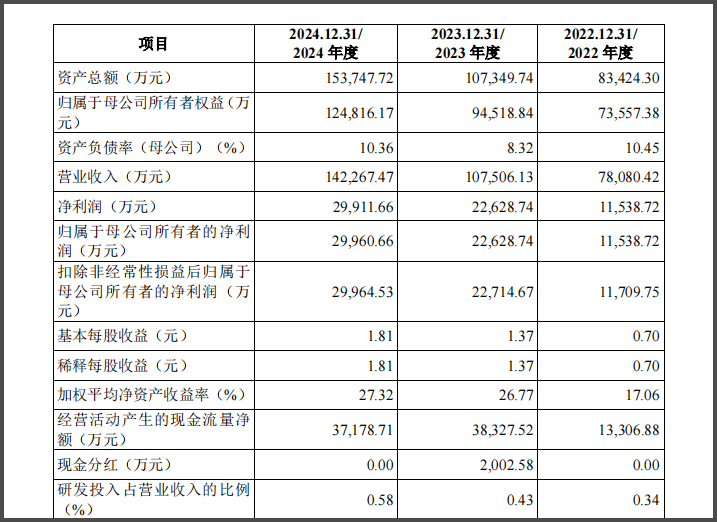

招股書顯示,2022年至2024年,百菲乳業營業收入分別為7.8億元(人民幣,下同)、10.75億元和14.23億元,年均複合增長率34.98%。歸屬於母公司所有者的淨利潤分別為1.15億元、2.26億元和3億元,年均複合增長率61.14%,遠超行業平均水平。

值得注意的是,2024年百菲乳業淨利率高達21.02%,而可比行業10家企業淨利率均值僅為0.25%。而作為「水牛奶第一股」皇氏集團(002329.SZ),2024年毛利率和淨利率分別為24.41%、-33.41%,同樣大幅低於百菲乳業當年的40.39%、21.02%。

百菲乳業在招股書中表示,在傳統乳企仍舊依靠規模擴張和渠道下沉驅動增長的背景下,公司憑藉產品創新溢價,構建立體化行銷網絡,突破行業同質化,實現營收淨利雙增。

在產品創新方面,百菲乳業也緊貼健康消費趨勢,推出低糖、低脂水牛奶發酵乳,並針對兒童市場開發富含維生素和DHA的調製乳產品,滿足多樣化人群需求;

在渠道建設上,百菲乳業通過與全國性商超深度合作實現產品廣泛線下覆蓋,並與抖音、天貓等主流電商平台搭建全域行銷體系,線上營收佔比突破30%,成為業績增長重要引擎。

為了進一步提升品牌知名度和市場影響力,百菲乳業近年來持續加大行銷投入。報告期內,百菲乳業銷售費用從6534.7萬元增長至1.93億元,銷售費用率由8.37%提升至13.6%,2024年高於同行業平均水平12.50%。

相較之下,百菲乳業研發投入明顯不足,報告期內,百菲乳業研發費用分別為269.2萬元、456.9萬元、821.3萬元,研發費用率分別為0.34%、0.43%、0.58%,不及同行業可比公司均值(1.27%、1.17%、1.36%)的一半。

核心原材料依賴外採

相關資料顯示,百菲乳業專注的水牛奶被譽為「營養王者」,其總固形物、脂肪和蛋白質含量均顯著高於普通牛奶(如荷斯坦牛奶),富含鈣、磷、鎂等礦物質和多種維生素,營養價值突出,符合當下消費人群對健康乳品的追求。

近年來,隨著消費者健康意識提升以及對特色乳製品需求增加,水牛奶市場發展迅猛。乳業時報顯示,2022年「618」期間,水牛奶在天貓超市、京東銷售額同比暴漲200%、74.5%;2023年上半年,兩大平台規模增速依然保持42%、75%的高位,遠超傳統乳製品品類增長速度。

對於水牛奶產業的發展前景,乳業分析師宋亮也表示:「中國消費者對於高品質健康乳品的追求正不斷提升,而水牛奶的高蛋白質和乳脂含量,不僅決定了它的高營養價值,也使得以其為基礎的產品口感更好,未來市場還是非常廣闊的。」

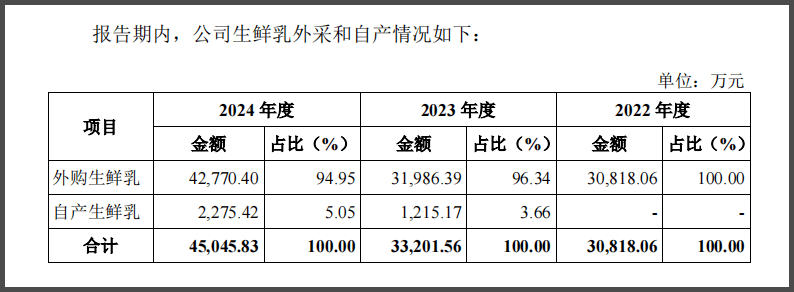

然而,儘管市場前景良好,但百菲乳業作為一家專注於水牛奶產品的乳製品企業,其重要原材料生鮮乳,卻高度依賴外部採購。

招股書顯示,2023年1月1日以前,百菲乳業實際上並無自有奶牛,完全依靠外部採購。自2023年起才通過子公司百菲七甲養殖等,開始布局奶牛養殖業務。

儘管如此,2023年百菲乳業生鮮乳外購比例依然高達96.34%,2024年也僅降至94.95%,自產比例依然較低。

這意味著,百菲乳業的核心原材料——生鮮乳,始終無法做到自給自足。

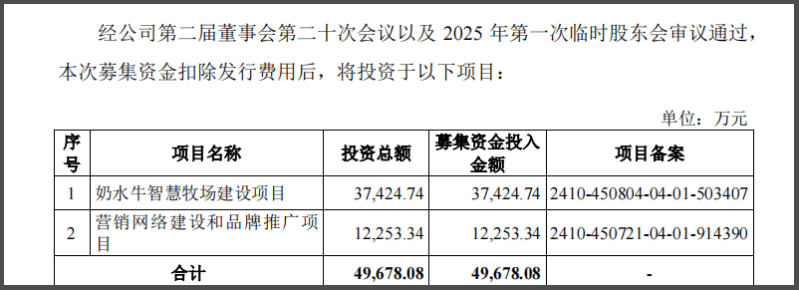

同時,百菲乳業也意識到自身短板,將此次IPO的募投重點放到了奶源基地建設上。招股書顯示,百菲乳業此次IPO計劃募集資金4.97億元,其中3.74億元的募集金額計劃用於奶牛智慧牧場建設項目,1.23億元用於行銷網絡建設和品牌推廣。

通過加大奶牛智慧牧場投入,百菲乳業希望逐步提升自有奶源比例,強化原材料掌控力,以實現採購成本的有效降低及產品品質的持續穩定。

供應商疑雲重重

在核心原材料高度依賴外採的同時,百菲乳業在生鮮乳採購的地域結構上也存在著較大異常。

目前,廣西依託自身優勢已成為我國水牛奶主產區,當地也構建起完整的產業鏈與產業集群,區域內聚集了百菲乳業、皇氏集團(002329.SZ)、南國乳業、壯牛乳業等為代表的一批專業化水牛乳製品生產企業。

但百菲乳業卻長期從並非水牛乳核心產區的寧夏大量採購生鮮乳。

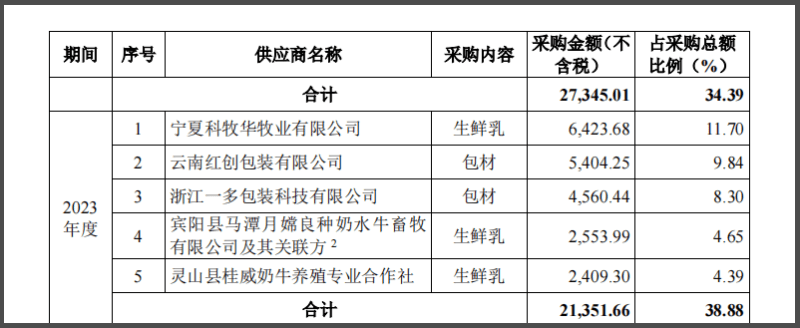

招股書資訊顯示,2023年寧夏科牧華成為百菲乳業的第一大供應商,採購額高達6423.68萬元,佔總採購金額的11.70%;而廣西本地兩家主要水牛奶供應商——馬潭月嫦良種奶水牛和桂威奶牛,同期採購金額分別為2553.99萬元和2409.30萬元,遠低於寧夏科牧華。

這一「捨近求遠」的採購策略,引發市場高度關注和討論。業內人士指出,寧夏雖具備一定生鮮乳產能基礎,但並非水牛乳專業產區,從寧夏大量採購水牛乳或牛乳,不僅存在乳源品質及產品差異風險,同時也增加了運輸與冷鏈成本,對百菲乳業產品的品質可控性及營運效率帶來了挑戰。

另外,供應商資質穩定性也存在風險。資料顯示,2024年下半年起,寧夏科牧華因合同糾紛等問題頻繁被列入「限制高消費令」和「失信被執行人」名單。

截至2025年7月,科牧華已11次被限制高消費,涉案金額累計391萬元;成為失信被執行人9次,涉案金額384萬元。這一系列法律風險,直接影響其供應穩定性和與百菲乳業的合作安全邊界。

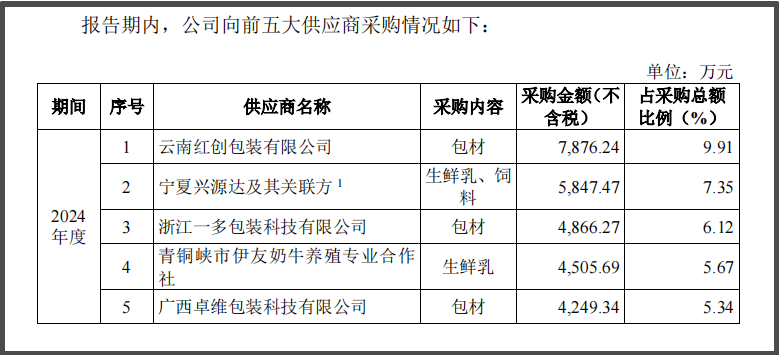

事實上,2024年後,寧夏科牧華以及兩家本地供應商均未出現在百菲乳業前五大供應商名單中,生鮮乳的主要採購對象轉為寧夏興源達及其關聯方,以及同樣位於寧夏的青銅峽市伊友奶牛養殖專業合作社。

《星島》記者多次嘗試致電科牧華核實相關產業鏈資訊,但截至發稿時電話未能接通。

不只是奶源供應商,百菲乳業包裝供應商同樣存在關聯交易的疑雲。

2023至2024年,浙江一多包裝科技有限公司連續成為百菲乳業第三大供應商,但該企業卻於2022年才成立,短短一年內躋身為公司關鍵供應方,兩年採購總額分別達到4560.44萬元和4866.27萬元,佔同期採購總額的8.3%和6.12%。

值得注意的是,企查查平台顯示,2022年11月至2023年10月期間,一多包裝公司註冊地址與百菲乳業全資子公司浙江百菲乳業有限公司的廠房地址完全一致,這進一步加深了雙方的關聯度。

另一家供應商廣西卓維包裝科技有限公司也浮現特殊關係。卓維包裝於2023年註冊,次年便躋身百菲乳業前五大供應商,且在成立之初名稱為「廣西一多包裝科技有限公司」。

企查查平台顯示,一多包裝持有卓維包裝科10%股份。如果將兩家公司2024年在百菲乳業的採購金額相加,合計高達9115.61萬元,這一數額甚至超過百菲乳業2024年第一大供應商的採購金額。

目前,百菲乳業財報已更新,《星島》記者將持續關注。