保險索償爭議時有發生,不少保險公司關注經常牽涉高額,疑無醫療需要的索償個案,有公司最近更向懷疑黑名單「開第一槍」。本報獲悉,近日有保險公司正式向旗下經紀發出文件,指明年1月1日起不承擔「未經認可的醫療服務供應商」的治療費用,亦即受保人在名單內的診所接受治療將不獲理賠。據本報取得有關「未經認可的醫療服務供應商」名單,當中不乏知名腎病科和皮膚科醫生。有業界人士坦言,近年保險索償機制被濫用,慶幸有公司「踏出第一步」;惟醫學界質疑,保險公司釐定及審核醫生專業資格的理據,指若對醫生操守有意見,應向醫務委員會投訴,並憂慮名單令市民選擇醫療服務的權利受損。

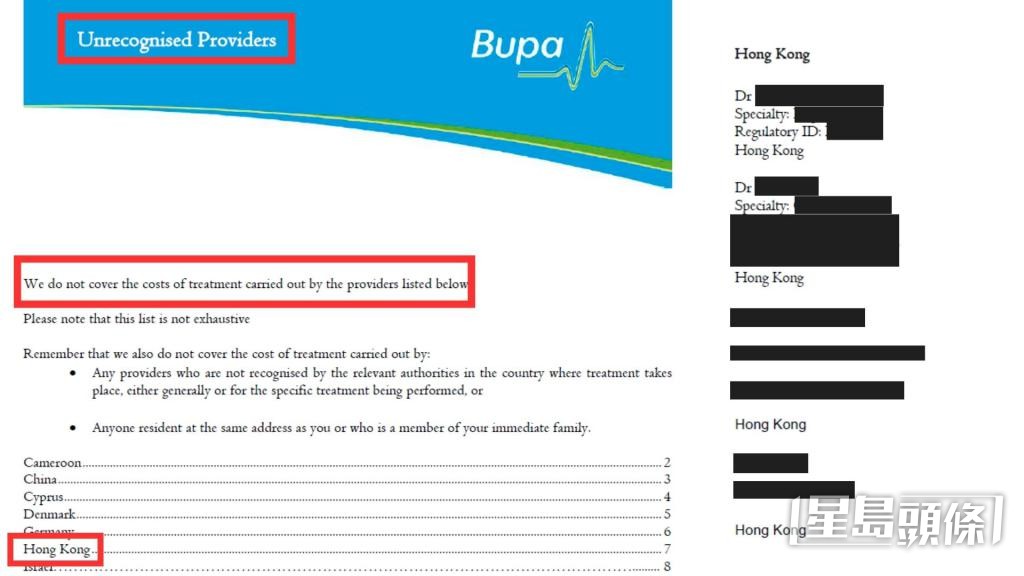

有保險公司近期向旗下經紀發出「Unrecognised Providers(未經認可的醫療服務供應商)」名單,本報取得該份印有「Bupa」標誌的文件,文件列明,「We have written to the providers listed below to inform them that we do not recognise them for the purposes of our plans(我們已發信給下列供應商,告知對方我們不承認他們作為我們計劃的一部分)」、「We do not cover the costs of treatment carried out by the providers listed below(我們不承擔以下醫療服務供應商的療程費用)」,而當中列出多間包括香港等地的醫務中心名稱和其地址,其中更有數位本港醫生被「點名」,不乏知名腎病科、皮膚科和普通科醫生。

消息人士指,保柏將在明年1月1日實行新的不受保障事項條款,屆時如客戶經上述名單內的診所治療,將無法獲得理賠。本報向保柏查證,於截稿前未有回覆。

據了解,保險公司根據多項因素評估服務供應商的質素,例如有否濫用索賠的習慣、刑事紀錄,以及被香港醫務委員會判定投訴成立等。有資深業界人士說,每間保險公司都有索償數據,理賠相關部門亦有內部的「黑名單」,提醒團隊留意個別「上榜」醫生的索償個案,特別是若相關索償金額超出「合理及慣常」,惟直接提供名單給前線經紀屬首次,「和公開給公眾無分別」。

直接「開名」給前線經紀屬首次

對有保險公司發出「未經認可的醫療服務供應商」名單,立法會醫療衞生界議員林哲玄質疑,「保險公司憑甚麼釐定及審核醫生的專業資格」,強調若對醫生操守有懷疑或意見,應向負責規管香港醫生註冊及紀律的法定機構「香港醫務委員會」投訴。

林續稱,保險公司未有為病人診症,怎會有資格判定醫生有否濫收費或濫索償。他指,不能排除行內有枯枝,但審核醫生應交由醫學界專業團體去評定,而非保險公司。他又指,市民繳付保費,但未能因應個人需求選擇合適的醫療服務及醫生,值得商榷,市民亦應思考保險公司的做法是否合理。

有保險業人士推測,保險公司列出名單,與業內屢出現懷疑「濫用索賠」的個案有關,保險業人士林先生說,「很高興見到有公司『開第一槍』,近年那些個案越來越誇張!」他坦言,皮膚科是近年「重災區」,因「醫美」和「醫療」之間的界線模糊,「例如脫疣,逐粒收費,曾有市民脫50粒疣索償10多萬元。」他曾向相熟皮膚科醫生了解,並非身上所有的疣都需要摘除,而脫疣也有多種方式,而疣在摘除後有機會復發,或需不斷做脫疣手術。

事實上,坊間不少醫美和診療中心,在宣傳時已聲稱脫疣由醫生主理,可向保險公司索償,「預判」脫疣屬醫療需要。記者佯裝客人詢問其中一間醫美中心Sxxx,職員指,「全面任脫」由醫生處理的收費是9800元,治療師處理則收6800元,更直言「可以先付500元,幫你先填預批表格,睇下批到幾多後,再決定由醫生定治療師處理」。

皮膚科成濫用索賠重災區

另一間位於旺角的治療中心在社交平台宣稱「全面脫疣依家只需688元,全眼388元」,惟當記者詢問能否向保險公司索償後,職員提出的收費隨即上升數倍,指由醫生執行的面部脫疣收費約6000元至8000元,並着記者傳保單,讓職員「幫忙」看看能否理賠全額。

有業內人士說,保險公司信賴醫生的專業判斷,一般只會賠償屬「醫療所需」的項目,以及由註冊醫生進行的手術或療程,惟當出現不合理的高收費時亦會疑惑,「但我們無法質疑醫生,實際有否做療程,會否牽涉串通騙保的行為,亦難以得知。」據知,由於脫疣索償大幅增加,現時業內會要求客人拍攝脫疣前後的照片作證明。

另有人指,留意到涉及大腸鏡的醫療檢查索償錄得大幅增長,「但部分個案非因出現腸道疾病徵狀,只是買了保險後,當身體檢查去做。」她指,同類情況也在「MRI」(磁力共振掃描)出現。

購買「套餐」變相享用免費服務

保險從業員Tim則指,有關物理治療的索償亦出現亂象,曾有同業反映有客戶提交過萬元索償,較一般每次數百元的索償高出多倍,其後了解得知,該客戶因意外跌傷,經醫生轉介做物理治療,事主購買包含多次物理治療的「套餐」後索償。其後,當事人將未使用的物理治療療程,轉為中心的其他服務,變相免費取得中心的服務,醫生亦有濫用索償之嫌。

他補充,同類個案亦發生在附設物理治療服務的健體中心,有客戶於健體中心購買物理治療療程,但其後與健體中心協商,將療程轉為如健身等其他服務。

保險業監管局指,保監局發出的《醫療保險業務指引》旨在保障保單持有人在醫療保險業務的各方面均能獲得公平對待,若保險公司在醫療保單生效期間,對保單特點和條款及細則作出重大修訂,應於該修訂生效日之前,向保單持有人提供充裕的事前書面通知,以告知有關修訂。保險公司及保險中介人亦應清楚解釋有關修訂及理由,並適當地解答客戶就修訂作出的任何後續查詢。

保監局續指,若保單持有人在接受治療或醫療程序前,就其醫療保險保單條款及細則查詢索償資格及賠償限額,保險公司及/或保險中介人應向該保單持有人提供適時和恰當的意見。此外,保險公司在根據《獲授權保險人的公司管治指引》採取措施防範欺詐申索時,應取得適當平衡,確保真實申索獲公平及適時處理。

醫生直言不公平 市民憂「無故」終止保單

本報向被列入名單的醫生查詢,有醫生直言感到不公平。有病人組織也憂慮,市民如不知情下光顧相關醫生及進行醫療檢查,或被終止保單。

對被保險公司列入「未經認可的醫療服務供應商」名單,有醫生指,無接獲任何通知,不解為何保險公司作出有關商業決定,並提出質疑,「何謂未經認可?我有專科資格,為何要由保險公司認可?」

香港病人政策連線主席林志釉也說,保險索償中,市民的角色較被動,目前市民需預付相關檢查費用,惟若索償不獲受理,即需自行支付整筆款項。他擔心,有關申請若被保險公司視為不恰當的索償,市民的保單或被終止。他建議,市民日後若被醫生要求較大型及收費昂貴的醫療檢查時,最好先審視病情是否嚴重至必須進行檢查,同時諮詢保險代理,了解是否屬於索償範圍,以及相關醫生及化驗所有否獲保險公司支援。

索取醫療紀錄需時多月 市民投訴「賠得慢」

近年常有市民投訴醫療保險「賠得慢」,有保險業人士指,原因除了索償人遞交醫療文件不足,亦與向醫管局索取醫療紀錄需時,往往要2至5個月才取得文件有關。

該業界人士解釋,為跟進索償,往往要向醫管局索取索償人的醫療紀錄,惟過程需時,「快則2至3個月,慢則長達4至5個月」。他指,保險公司走在電子化的前端,惟政府提供資料的速度有待加強,「客戶會因為理賠慢,降低對保險公司的信心。」

該人士續稱,為確認索償真偽,有時亦聘用私家偵探協助跟進,例如索償人報稱腳部受傷、行動不便,實際健步如飛,但較細微的症狀仍需醫療紀錄輔助判斷。

每日雜誌組