騰訊(700)今日(22日)公布去年第四季業績,市場預期收入按年微升0.2%至1445億元(人民幣,下同),經調整盈利按年升24%至308.4億。去年全年計,收入按年跌1%至5542.4億元,經調整盈利按年跌8.2%至1167億元。騰訊去年底以來已獲批多個遊戲版號,市場關注遊戲業務復甦前景、視頻號能否改善廣告收入,及人工智能(AI)未來布局。彭博綜合73家券商預測,90.4%維持騰訊「買入」評級,最牛目標價看510元,較放榜前前夕(3月21日)股價343.6元有48%潛在升幅。

大行點睇騰訊業績?

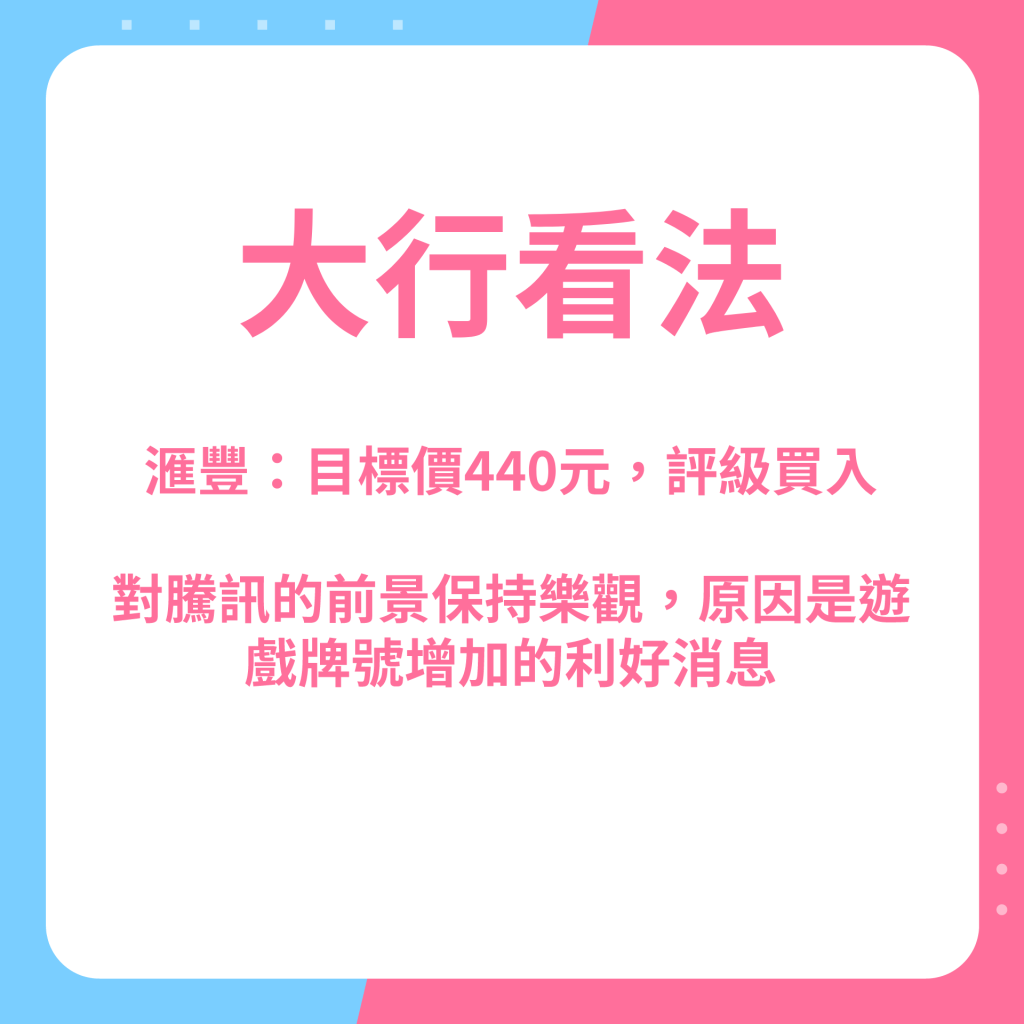

滙豐看好騰訊遊戲及視頻號發展

滙豐預計,騰訊去年第四季收入按年微升0.7%,經調整盈利按年升23%,認為內地監管影視內容有進一步放寬,視頻號發展趨勢看好,會有利騰訊廣告收入增長,加上騰訊遊戲版號增加,有望帶動今、明兩年的遊戲收入,維持目標價440元不變,維持「買入」評級。

野村:騰訊目標價510元

野村預計,騰訊去年第四季收入按年跌2%,原因是未推出新的重磅遊戲,但去年底已陸續取得多個遊戲版號,包括《無畏契約》(Valorant)、《寶可夢大集結》(Pokemon Unite)等,前景看法漸看好,料可推動內地遊戲增長。該行對騰訊的目標價亦是各行最高,達510元,給予「買入」評級。

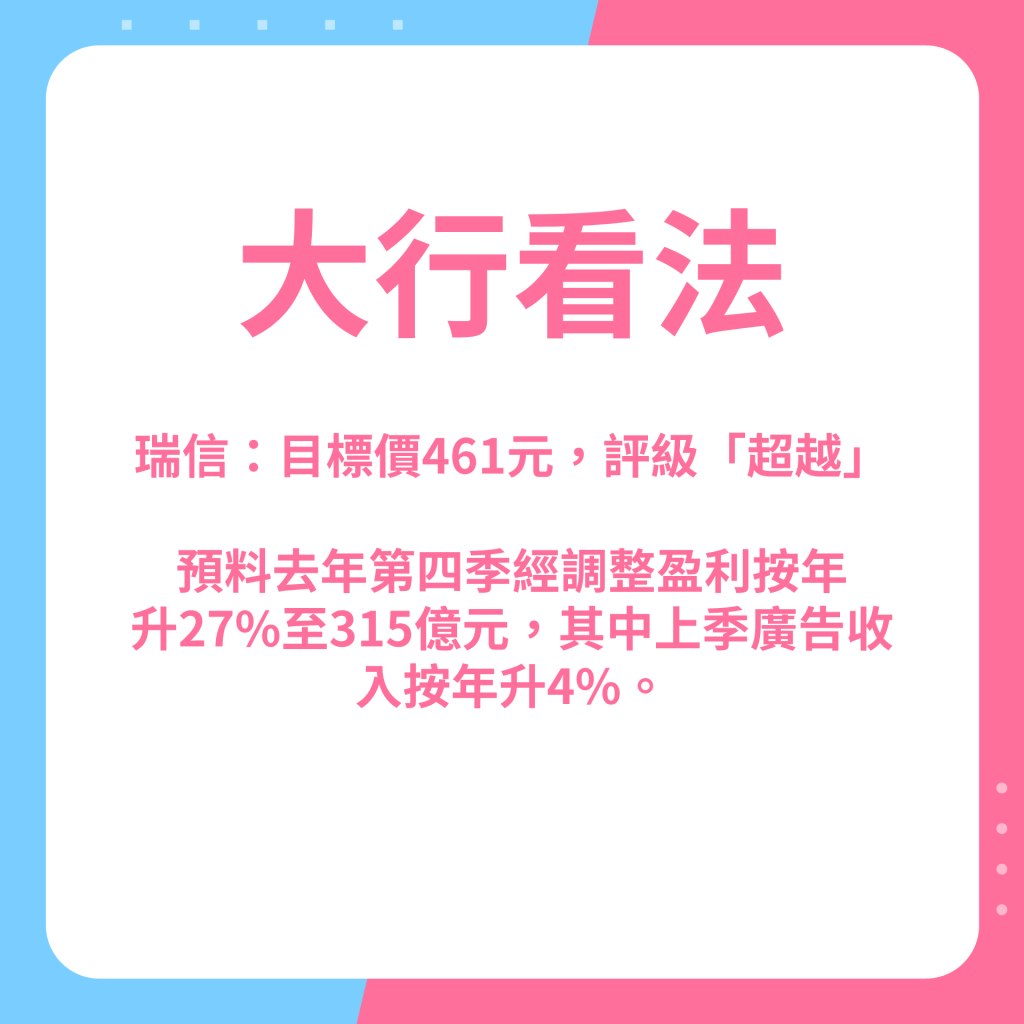

富瑞料今年廣告收入增幅超同業

富瑞預計去年第四季收入按年升1%,經調整盈利按年升19%,原因是騰訊海外市場發展策略多元化,具市場取得成功的條件,加上廣告收入在視頻號良好前景帶動,預料今年相關增長幅度,有望超越同業。該行關注今年用戶在復常後的消費和上網習慣是否改變,遊戲市場的前景、版號近況和新遊戲儲備,以及視頻號變現能力的預期。

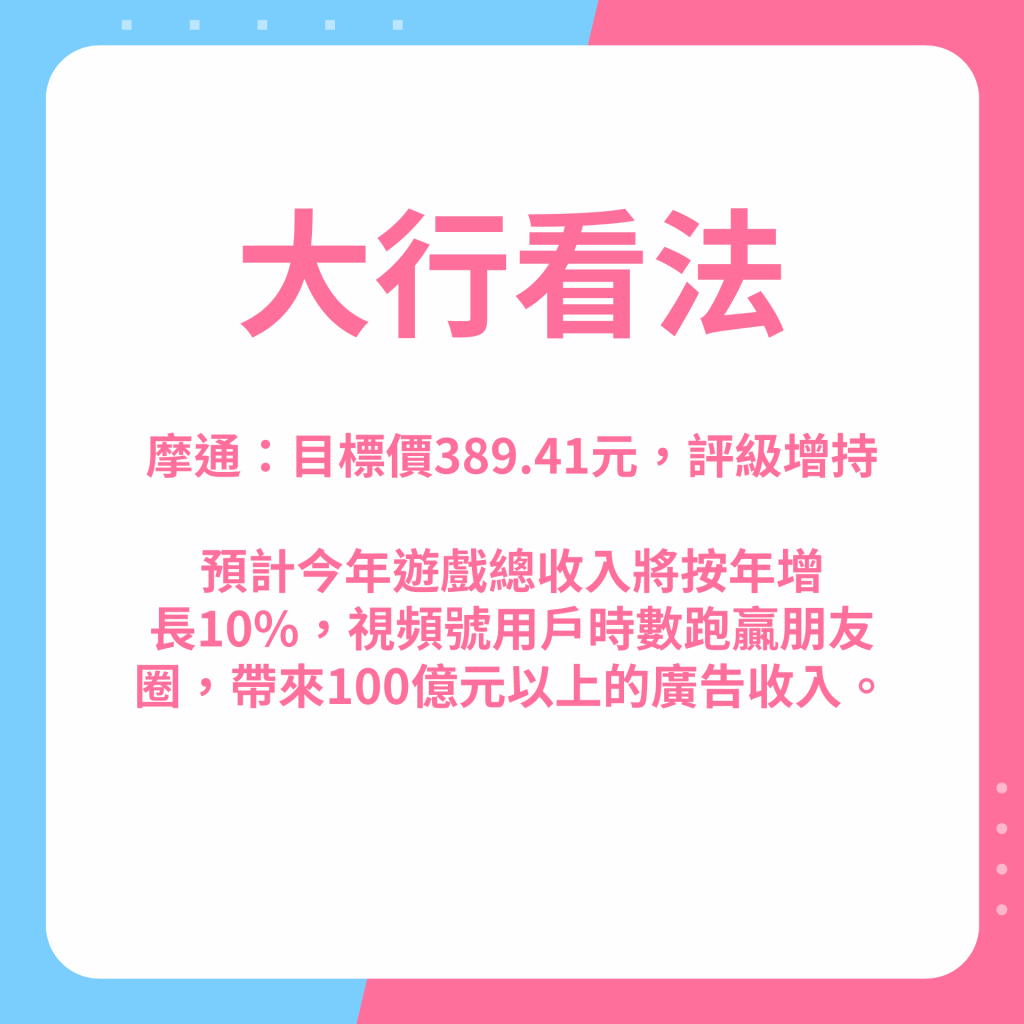

大摩料騰訊今年遊戲總收入增10%

摩根士丹利預計,騰訊去年第四季收入按年升1%,經調整盈利按年升18%,原因是雖然去年遊戲業務增長放緩,但集團11月取得關鍵IP《寶可夢大集結》的遊戲版號,及去年11至12月的毛利有所改善。該行預期2023年遊戲總收入將按年增長10%,其中本土市場遊戲收入按年增長5%,海外遊戲收入按年增長22%,加上內地監管環境進一步放寬,視頻號增長走勢看好,重申對騰訊「增持」評級,目標價看420元。