據星島環球網報道,10月26日,創新藥企四川百利天恒藥業股份有限公司(下稱「百利天恒」,688506.SH)發布2025年第三季度報告。今年第三季度,百利天恒營收同比暴漲1625.08%至18.95億元(人民幣,下同),歸母凈利潤扭虧為盈,達到6.23億元。

但從前三季度整體來看,無論營收還是凈利潤,百利天恒與上年同期相比仍表現為下滑,其總營收約為20.66億元,歸母凈利潤約為虧損4.95億元,降幅分別為63.52%、112.16%。業績的劇烈波動,源於2023年底百利天恒與BMS(百時美施貴寶)達成的一項首付款8億美元、總交易額高達84億美元的合作協議。也是由於這項同時創下國內及全球三項記錄的交易,使百利天恒成為國內創新藥行業「當紅炸子雞」,吸金能力迅速增加。

2024年至今,百利天恒分別收到了上述交易的8億美元首付款,以及一筆2.5億美元的里程碑付款,順利實現扭虧為盈。但在今年前三季度研發費用同比大增90.23%至17.72億元的情況下,尚未能自我造血的百利天恒似乎仍處於「資金焦慮」中。

因而,趁著資本市場熱度,百利天恒於今年9月份完成了一筆37.64億元的融資,隨即又馬不停蹄地在9月29日第三次向港交所遞交了IPO申請書。10月21日,其IPO申請已通過港交所主板上市聆訊,即將實現「A+H」上市架構。

對於公司的資金儲備需求及相關資金投入,《星島》記者曾聯系百利天恒相關負責人,對方僅回覆稱,相關信息以招股書為準,沒有更多可披露內容。

科創板首富三度沖擊港交所

資本市場從來不缺一夜暴富的故事。在憑借「天價」產品對外授權交易名聲大噪之前,百利天恒最為外界樂道的,是其創始人朱義的「科創板首富「故事。1996年,朱義創立了百利天恒的前身——百利藥業,一家以仿制藥和中成藥為主的制藥企業。2010年,朱義開始將公司的主營業務轉向創新藥研發,並將頗為「難啃」的雙抗和ADC確定為產品研發方向。

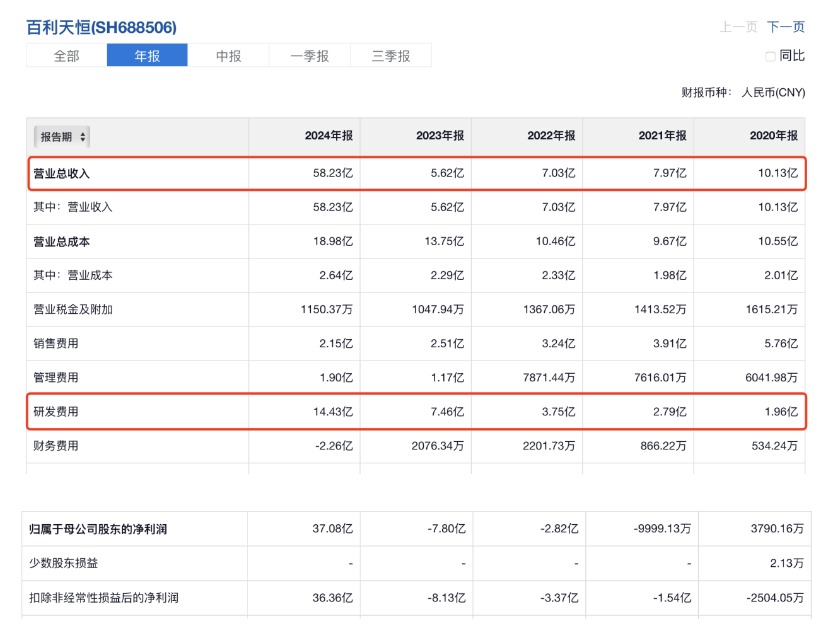

盡管有著仿制藥和中成藥業務的輸血,但在「十年、十億美元」起步的創新藥研發業務上,每年數億的收入對百利天恒而言,依然杯水車薪。《星島》記者了解到,百利天恒2018年營收規模已達10億以上,但隨著研發投入從1億元逐漸向5億元乃至10億級持續遞增,其凈利潤卻始終不足0.4億元,2021—2023年更是連續三年虧損超11億元,一度陷入資金鏈斷裂的危機中。

轉機在2023年出現

當年1月份,百利天恒順利登陸科創板,並以24.7元的發行價格上市集資約9.88億元,總市值接近百億。當年10月份,隨著公司股價持續走高至90元/股以上,朱義以超280億元的持股市值,成為科創板首富。同年12月12日,百利天恒宣布與BMS就其核心產品iza-bren(BL-B01D1)達成「天價」海外授權交易,當日聞風而至的投資者直接將該公司股價推至131.11元,總市值達525.75億元。

2023年全年,百利天恒股價漲幅超466%,朱義也坐穩科創板首富之位,可謂名利雙收。盡管這期間雖有聲音質疑百利天恒與BMS的對外授權交易存在被退貨的風險,以及公司估值存在一定泡沫等問題,但隨著上述交易的首付款在2024年3月順利到賬並確認收入,以及近兩年ADC類創新藥在全球備受關注,百利天恒在資本市場的熱度持續走高,此後總市值更是飆升至750億元以上,成為A股創新藥企業中僅次於百濟神州的存在。

2024年7月,百利天恒順勢向港交所遞交了IPO申請,但半年後因過期自動失效,首次赴港上市無疾而終;今年1月,百利天恒二次遞交IPO申請,但依然未能有進一步的動作;直到9月底,三度向港股發起沖擊的百利天恒才通過了聆訊,上市在望。百利天恒方面透露,港股上市不僅為其拓展融資渠道,也將助力其邁向國際化市場,並為推進創新研發管線的全球性臨床試驗以及未來全球商業化提供助力。

千億估值與背後爭議

今年9月上旬,百利天恒的股價曾達到逾414元的歷史新高,總市值突破1500億元。截至10月27日收市,百利天恒股價報354元,總市值1461.57億元,較兩年半前24.7元/股的上市發行價,股價漲幅高達1333.2%,總市值增長超10倍以上。

按最新市值算,百利天恒位列A股創新藥板塊第三,僅次於恒瑞醫藥的4448億元、百濟神州的4440億元,但若以股價算已位列第一。

作為一家尚未有產品上市銷售,核心產品預計最快2026年才能在國內獲批首個適應癥上市的創新藥企業,百利天恒目前的股價及估值與企業現階段發展的匹配度也陷入爭議中。此前有媒體報道稱,Wind數據顯示百利天恒的基金投資者持股比例由2024年末的50.5%下降至2025年上半年末的30.43%,且十大流通股東中,華夏基金、中歐基金及廣發基金均有不同比例的減持。《星島》記者亦留意到,今年第三季度,機構對百利天恒的減持套現動作仍在持續。

數據顯示,截至2025年6月30日,百利天恒的持股機構數量為520家,持股總數為8127.66萬股,佔該公司的總股本比例約為20.27%;但截至2025年9月30日,持股機構的總數已降至33家,持股總數約為5226.7萬股,佔總股本的比例亦減少到了12.01%。

盡管爭議尚存,但百利天恒依舊利用資本市場的熱度,獲得融資層面的助力。今年9月份,該公司以317元/股的發行價,順利完成了一筆總計37.64億元的融資。百利天恒創始人朱義在接受媒體采訪時透露,由於需要推進該筆融資且考慮到當時港股流動性仍較弱,因此主動暫停了今年1月份的IPO申請。

首富的野心與現實

隨著越來越多國內創新藥企業從臨床階段走向商業化,中國何時能出現大型跨國藥企,也逐漸成為行業的討論重點。因百利天恒「走紅」而屢屢出現在媒體面前的朱義,近兩年亦一直在強調其2029年底成為一個入門級MNC(跨國藥企)的目標。但與自帶跨國基因的百濟神州,以及創新藥營收規模已達百億以上的恒瑞醫藥兩家企業相比,目前百利天恒無論在規模還是研發管線鋪排、商業化團隊組建等方面,顯然差距仍較大。

不過朱義認為,百利天恒已具備早期研發能力、臨床開發能力、供應能力、中國商業化能力,目前只差全球商業化能力。在朱義看來,目前百利天恒離這一目標,只差3~5年和10億美元。從最新披露的2025年三季度財務數據來看,得益於第三季度收到了一筆2.5億美元的里程碑付款,以及完成了37.64億元的融資,百利天恒手中已握有接近10億美元的資金儲備,但若結合負債及未來的持續投入來看,似乎與「小目標」仍有一定距離。

數據顯示,截至2025年9月底,百利天恒的貨幣資金約為60.82億元,另外還有18.58億元的應收賬款,兩項共計79.4億元;但同期負債方面,百利天恒還有約2.5億元的短期借款、4.78億元的應付賬款、5.86億元的一年內到期非流動負債,以及28.1億元的長期借款,共計約41.24億元。

此外,隨著核心產品的研發接近臨床後期,近兩年百利天恒的研發投入幾乎呈翻倍增長的態勢,從2023年的7.46億元,到2024年的14.43億元,再到2025年前三季度的17.72億元,同比增幅均在90%以上。可以對比的是,2025年上半年,恒瑞醫藥及百濟神州的研發投入分別為38.71億元、72.78億元。

《星島》記者從接近百利天恒的人士處獲悉,百利天恒亦在組建商業化團隊,為未來的產品銷售推廣做準備,目前進展順利。按朱義此前向媒體透露的信息,預計整個商業化團隊將包括500至800人的銷售團隊,以及200至300人的其他人員。

同時,為了保證未來的產品持續研發及生產供應能力,今年下半年百利天恒亦先後宣布,將在成都投資20億元建設全球化創新藥商業供應基地,以及在上海籌建全球研發中心。

研發、生產、商業化……朱義實現MNC目標的路上,一切都離不開錢,但對於還未實現創新藥產品上市銷售的百利天恒而言,最缺的無疑也是錢。隨著第三次港股IPO在近日通過聆訊,百利天恒將獲得新一輪上市募資的機會,在今年的港股創新藥上市熱潮中,科創板首富又能否在香港資本市場覆刻造富故事,緩解其宏大理想下的「資金焦慮」呢?

《星島》見習記者 黃冬艷 深圳報道