近年越來越多內地年輕人來香港讀書並留下來工作,有統計指現時這類港漂已達30萬人,他們隻身來港打拼,除了面對工作文化差異,理財上亦因香港百物騰貴,往往承受極大衝擊。現年25歲的港漂黃小姐,完成研究生課程後留港從事文職工作,月入僅1.5萬元,每月剛好只能應付衣食住行各類開支,她自嘲人工「低過洗碗工」,對前景感到困惑,不知道應否咬緊牙關繼續留港,等待獲取香港永久性居民的身份,《星島頭條》找來理財專家為她解決理財疑難,建議她運用「622儲蓄法」,擺脫「月光族」的狀態。

")

「月光族」港漂:不知自己留港前景何在

黃小姐是一名港漂,來港完成一年研究生課程後,找到一份月薪1.5萬元的工作,雖然已跟其他港漂「夾租」,但每月房租仍要5500元,加上每月基本餐飲、交通使費也近5500元左右,實際剩下的錢已所餘無幾,再花在一些基本娛樂、買衫等消費,每月也花光整筆薪金。她困惑地坦言,家人花了巨額金錢供自己攻讀學位,畢業後薪水卻低於香港月入1.6萬元、甚至2萬元的洗碗工,不知自己留港前景何在,以此生活水平換取香港身份證是否值得。

扣除強積金供款後,黃小姐每月實際收入14250元,剛好能應付衣食住行各開支,每月已沒有錢儲下來,她期望有閒錢剩下來可儲蓄,甚至進行投資。

應作長遠妥善規劃 專家教「622儲蓄法」

針對黃小姐的「月光」情況,香港財務策劃師學會副主席余碩衡認為,黃小姐薪金屬於市場上正常的文科研究生的起步水平,而不是職業生涯的終點,理財方面應該作長遠妥善規劃。

短期先節流 中期宜開源

他建議黃小姐從日常開支入手優化,逐步實現從「月光」到「有得儲」的轉變。飲食上,可「自煮」與「外食」結合,這樣每月能節省800至1000元,將飲食支出控制在3500元以內。浮動支出則需區分「必要」與「非必要」,平時可善用香港各區體育館的康體設施,隨時可較私營健身中心節省至少1500元。

針對香港生活成本較高昂,余碩衡亦提出另一個可行辦法——深港雙城生活模式,在香港工作,居於深圳高鐵沿線如福田、深圳北,可進一步節省居住及日常消費成本。

「節流」以外,余碩衡建議黃小姐想辦法「開源」,例如可透過副業,中期讓自己每月收入增加2000至5000元,突破當前收入瓶頸。他建議黃小姐善用其普通話優勢,為在港的內地留學生提供租房諮詢或學業輔導,時薪可達300至400元;也可創作自媒體內容,積累粉絲後通過廣告、合作等方式變現。

在正職方面,黃小姐亦要設法提升待遇,文科畢業生起薪1.5萬元屬中等水平,若深耕教育、金融、大公司文職等前景較好的領域,1至2年經驗後薪金可望升至1.8萬至2.2萬元,「若現時行業薪金天花板較低,可考慮轉職至公務員或國際學校老師,其中國際學校薪金累積10年後可達6萬至8萬元。」

應急基金及首期基金規劃

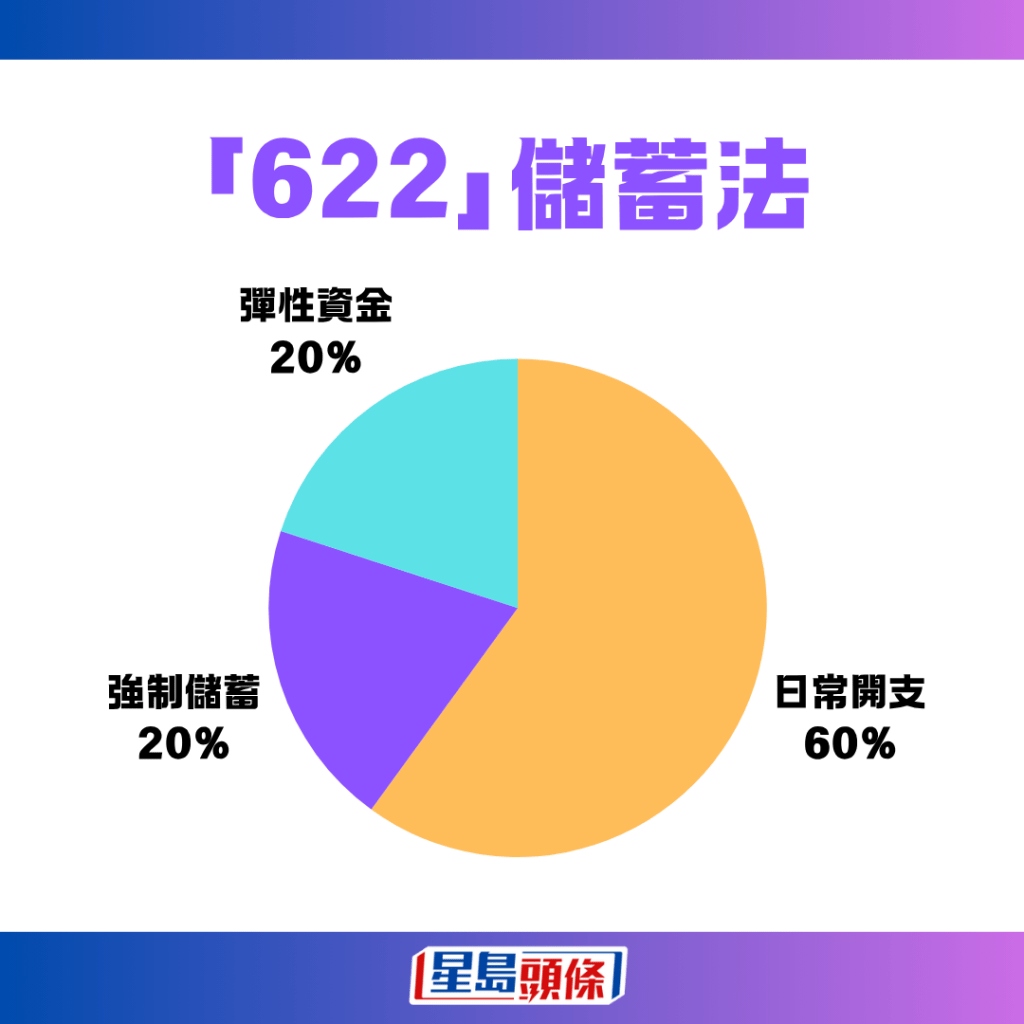

對於黃小姐的理財目標是有閒錢可儲蓄,余碩衡推薦她採用「622」或「631」儲蓄分配法。以「622」為例,具體而言,60%的收入用於日常開支,當前黃小姐租金、餐飲、交通、浮動開支,合計1.11萬元,佔實際月入14250元的78%,因此她需逐步壓縮至60%。

同一時間,她要將薪金20%強制作為儲蓄,約2850元,優先用於儲備一筆應急基金;剩餘20%作為彈性資金,同樣約2850元,用於應對突發小額支出,同時避免用信用卡「先使未來錢」。

考慮到黃小姐目前無應急儲備,余碩衡強調應先儲蓄3至6個月的生活費,按壓縮前每月1.13萬元的必要開支計算,需儲備至少3.39萬元,防止因失業、生病等突發情況陷入資金困境。再考慮到黃小姐年齡情況,5年後或許需要考慮買樓,可早做打算,預留一部分儲蓄用作「首期基金」。

基礎投資可逐漸起步

投資方面,余碩衡建議黃小姐作為新手,應從「低風險、學經驗」 起步,避免盲目投資。首先要管理好MPF這項「強制儲蓄」工具。亦可開戶嘗試低門檻投資產品,短期儲蓄可選擇銀行或保險的3至5年保證回報產品,年收益現時有3%以上,勝在風險低且收益穩定。她亦可開立港股或美股帳戶,每月投入1000元月供基金或股票,但也要注意透過分散投資降低風險,避免因單隻股票虧損。

黃小姐對於留港前景感到困惑,余碩衡向黃小姐提供「職涯規劃」建議,建議她善用在港工作的機會積累「國際資源」。

他表示,在薪金與產業前景上,香港薪酬環境仍遠超內地一線城市同類崗位的月薪水準。作為國際金融中心,香港計劃在2025年成為全球第一財富管理中心,ESG、跨境金融、保險等領域需求旺盛,她作為文科生可轉向商科、金融文職,充分發揮其「資料蒐集、表達能力強」的優勢。

他又指出,近年來香港吃到大灣區紅利,大灣區以港深廣為核心,深圳側重科技發展,香港則在金融與對外連接上佔據優勢,企業「走出去」需經香港設立總部,留港工作能幫助黃小姐積累「國際資源」。

另外留在香港亦有財富管理優勢,因香港的保險產品年化收益通常可達6.5%,高於內地2.5%至3%的水平,信託與法律體系亦更完善;此外,在香港投資港股、美股也更便利,即使初學投資也有機會獲得可觀投資回報。